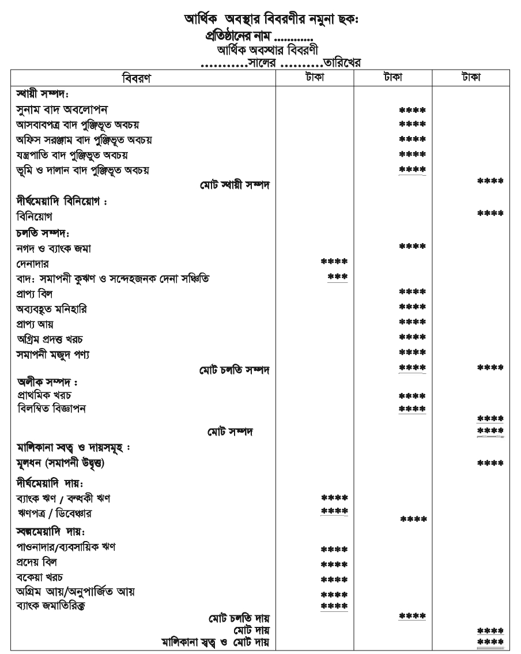

বিভিন্ন সম্পদের প্রকৃতি, ব্যবহার এবং উদ্দেশ্য বিভিন্ন রকমের। কোন সম্পদ তাড়াতাড়ি নগদে রূপান্তর করা যাবে এবং কোন সম্পদ স্থায়ীভাবে ব্যবহার করা হবে, তা জানা থাকলে বিভিন্ন শ্রেণির সম্পদের ব্যবস্থাপনাও সহজ হবে এবং প্রত্যেকটির উপর পৃথকভাবে গুরুত্ব আরোপ করা যাবে। তেমনিভাবে, বিভিন্ন দায়ের প্রকৃতি ও উদ্দেশ্য ভিন্ন। কোন দায় তাড়াতাড়ি এবং কোন দায় দেরিতে পরিশোধ করা হবে তা জানা যায় এবং দুই শ্রেণির দায়ের ব্যবস্থাপনাও দুই রকমের হবে।

স্থায়ী সম্পদ : এ সকল সম্পদ দীর্ঘকাল ধরে ব্যবসায়ে ব্যবহৃত হয়। যেমন : সুনাম, জমি, দালানকোঠা, যন্ত্রপাতি, আসবাবপত্র ইত্যাদি স্থায়ী সম্পদের উদাহরণ।

চলতি সম্পদ : যে সকল সম্পদ সর্বোচ্চ এক বছরের মধ্যে ব্যবসায়ের স্বাভাবিক প্রক্রিয়ায় নগদ অর্থে রূপান্তরযোগ্য- তাই চলতি সম্পদ। যেমন: নগদ ও ব্যাংকে জমা, দেনাদার, মজুদ পণ্য ইত্যাদি।

দীর্ঘমেয়াদি দায় : যে দায় দীর্ঘ সময়ের জন্য নেওয়া হয়েছে, তা স্থায়ী বা দীর্ঘমেয়াদি দায়। যেমন: মেয়াদি ব্যাংক ঋণ, বন্ধকী ঋণ, ঋণপত্র বা ডিবেঞ্চার ইত্যাদি।

চলতি দায় : যে দায় এক বছরের মধ্যে পরিশোধ হবে, তা চলতি দায় বা স্বল্পমেয়াদি দায়। যেমন : পাওনাদার, বকেয়া খরচ, অগ্রিম আয় বা অনুপার্জিত আয়, ব্যাংক জমাতিরিক্ত ইত্যাদি ।

আরও দেখুন...

or